Genel bakış:Ocak-Haziran ayları arasında demir cevheri, kok kömürü, kütük, şerit çelik, çelik boru ve diğer dökme emtiaların fiyatları büyük ölçüde dalgalandı. Çeşitli gevşek ve ihtiyatlı para politikaları bu yıl iç ekonomik işleyişin genel olarak iyileşmesini desteklemiş olsa da, inşaat sektörü bu yıl yavaş bir toparlanma gösterdi. Ayrıca, dış ortam hâlâ karmaşık ve şiddetli, büyük ekonomilerde politika geri çekilmesinin taşma etkisi arttı ve iç talebin serbest bırakılmasında birçok kısıtlama mevcut. Bu yıl çelik çeşitlerinin genel arz-talep ilişkisi temelde "güçlü beklenti ve zayıf gerçeklik" örüntüsünde. İnşaat sektöründe temel bir kaynaklı boru çeşidi olan bu makale, son aylarda Çin'deki kaynaklı boruların işleyişini kısaca analiz edecektir.

ⅠKaynaklı boruların fiyatı bir önceki yıla göre keskin bir düşüş gösterdi

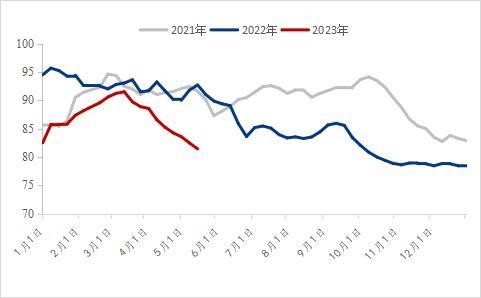

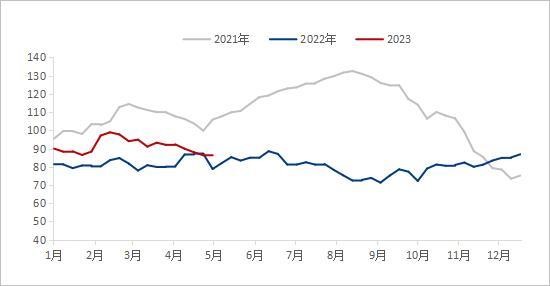

Son dört yıldaki ulusal kaynaklı boru fiyatlarına bakıldığında, 2023 yılı başındaki kaynaklı boru fiyatının başlangıç noktası, geçen yılın aynı dönemine göre belirgin şekilde daha düşüktür. 2 Ocak 2023 itibarıyla, kaynaklı boruların ulusal ortalama fiyatı, bir önceki yıla göre 677 yuan/ton düşüşle 4.492 yuan/ton olmuştur. 7 Haziran 2023 itibarıyla ise, 2023 yılı kaynaklı boruların ortalama fiyatı, bir önceki yıla göre 1.059 yuan/ton veya %20,32 düşüşle 4.153 yuan/ton olmuştur.

2021'den bu yana emtia fiyatları yüksek seviyede seyretmeye devam etti, büyük ekonomilerdeki ÜFE rekor seviyelere ulaştı ve üretimde kullanılan ürünlerin daha yüksek fiyatları orta ve alt kesimlere yansımaya devam etti. Haziran 2022'den bu yana, mamul ürünlere olan talebin düşük seyretmeye devam etmesiyle birlikte, yurt içi ve yurt dışında hammadde fiyatları keskin bir şekilde düştü ve çelik boruların ortalama fiyatı da önemli ölçüde düşmeye başladı. Hammadde fiyatlarında birkaç hızlı düşüş dalgasının ardından, bu yıl kaynaklı boruların fiyatı, geçen yılın aynı dönemine göre önemli ölçüde daha düşük. İlk çeyrekte, daha iyi makro beklentiler altında, üretimde kullanılan boruların marjinal talebi iyileşti ve ulusal kaynaklı boru fiyatı hafifçe arttı. Ancak, geleneksel yoğun sezon talebinin başarısız olmasıyla, hammadde ve mamul ürün fiyatları düşmeye başladı, ancak fiyat düşüşü gerçek talebi artırmadı. Haziran ayında, ulusal kaynaklı boru fiyatı zaten son yıllardaki düşük bir seviyedeydi.

ⅡKaynaklı boruların ulusal sosyal envanteri yıllık bazda düşüktür

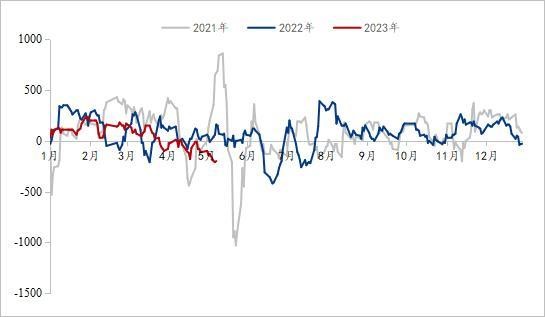

Son iki yılda kaynaklı boru fiyatlarındaki büyük dalgalanma ve hızlı değişimden etkilenen birçok tüccar, bu yıl daha istikrarlı yönetim yöntemleri tercih etti. Stok birikiminin getirdiği baskıyı azaltmak için stoklar çoğunlukla orta ve düşük seviyelerde tutuldu. Mart ayında kaynaklı boru fiyatlarının dalgalanması ve düşmesinin ardından, Çin'de kaynaklı boruların sosyal stoku hızla azaldı. 2 Haziran itibarıyla, ulusal kaynaklı boru sosyal stoku 820.400 ton olarak gerçekleşti; bu, bir önceki aya göre %0,47 artış ve bir önceki yıla göre %10,61 düşüş anlamına geliyor ve son üç yılın en düşük stok seviyesine ulaşmış durumda. Son zamanlarda çoğu tüccarın stok baskısı azaldı.

Şekil 2: Kaynaklı Borunun Sosyal Envanteri (Birim: 10.000 ton)

Ⅲ.Kaynaklı borunun kârı son üç yıldır düşük seviyede

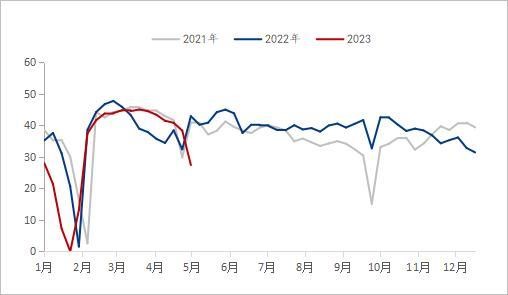

Kaynaklı boru endüstrisinin kâr marjı açısından, kaynaklı boru endüstrisinin kârı bu yıl büyük ölçüde dalgalanıyor ve bu aşağıdaki aşamalara ayrılabilir. 10 Mayıs 2023 itibarıyla, Ocak-Mart ayları arasında kaynaklı boru endüstrisinin ortalama günlük kârı 105 yuan/ton oldu, bir önceki yıla göre 39 yuan/ton azaldı; Ocak-Mart ayları arasında galvanizli boruların ortalama günlük endüstri kârı 157 yuan/ton oldu, bir önceki yıla göre 28 yuan/ton arttı; Nisan-Mayıs ayları arasında kaynaklı boruların ortalama günlük endüstri kârı -82 yuan/ton oldu, bir önceki yıla göre 126 yuan/ton azaldı; Nisan-Mayıs ayları arasında galvanizli boruların ortalama günlük endüstri kârı -20 yuan/ton oldu, bir önceki yıla göre 44 yuan/ton azaldı; Şu anda, kaynaklı boru endüstrisinin kârı son üç yılın en düşük seviyesinde.

Yılın başından bu yana, ülkenin her yerinde ekonominin "iyi bir başlangıç yapmasına" yardımcı olmak için büyük projelerin inşası aktif olarak hızlandırıldı. İlk çeyrekte, salgın önleme ve kontrolünün sona ermesiyle birlikte piyasa beklentisi iyileşiyordu ve hammadde ve mamul fiyatları istikrarlı bir şekilde seyrediyordu. "Güçlü beklentiler" tarafından yönlendirilen kaynaklı boru ve galvanizli boru fabrikaları fiyatları destekleme konusunda güçlü bir istekliliğe sahipti ve artış şerit çeliğinkinden daha yüksekti ve kârlar kabul edilebilir düzeydeydi. Ancak, Mart ayının sonuna kadar beklenen talep serbest bırakılmadı. Sıcaklığın azalması ve uluslararası finansın olumsuz haberlerinin üst üste gelmesiyle, güçlü beklenti gerçeğe dönüşüyor ve boru fabrikalarının ve tüccarlarının fiyatları baskı altında düşmeye başlıyor. Haziran ayında, kaynaklı boru endüstrisinin kârı son üç yılın en düşük seviyesindeydi ve keskin düşüşün devam etme olasılığının düşük olduğu tahmin ediliyor.

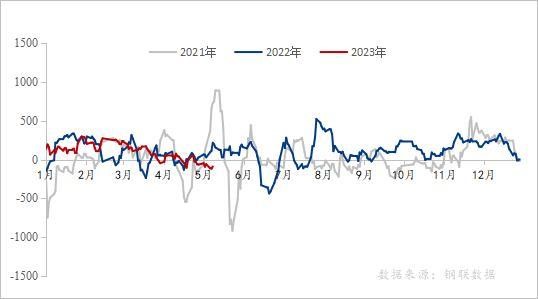

Şekil 3: Kaynaklı Borunun Sosyal Envanteri (Birim: 10.000 ton)

Şekil 4: Son yıllarda galvanizli borunun kâr değişimi (birim: yuan/ton)

Veri kaynağı: Steel Union Data

IV. Kaynaklı Boru Üretim İşletmelerinin Üretimi ve Envanteri

Kaynaklı boru üreticilerinin üretim ve stoklarına bakıldığında, bu yılın Ocak-Mayıs döneminde boru fabrikasının toplam üretimi bir önceki yıla göre önemli ölçüde azalmış ve kapasite kullanım oranı %60,2 seviyesinde kalmıştır. Yıllık bazda düşük kapasite kullanım oranına rağmen, boru fabrikasının stokları her zaman geçen yılın aynı dönemine göre daha yüksek olmuştur. 2 Haziran 2023 itibarıyla, ağımızdaki 29 kaynaklı boru üreticisinin takip istatistiklerine göre, Ocak-Mayıs döneminde toplam kaynaklı boru üretimi 7,64 milyon ton olarak gerçekleşmiş olup, bir önceki yıla göre 582.200 ton veya %7,08 oranında bir düşüşe işaret etmektedir. Kaynaklı boru fabrikasının stokları ise şu anda 81,51 ton olup, bir önceki yıla göre 34.900 tonluk bir düşüşe işaret etmektedir.

Son iki yılda, küresel ekonomik durgunluğun baskısı, daralan iç talep ve diğer birçok etkenin etkisiyle, yerli ana akım boru fabrikalarının toplam kaynaklı boru üretimi düşük bir seviyede seyretmiştir. Yeni yılın başında, fiyat dalgalanmalarının getirdiği risklerden kaçınmak için, kaynaklı boru üreticilerinin toplam kapasite kullanım oranı Ocak-Mayıs ayları arasında düşük seviyede seyretmiştir. Boru fabrikasının üretimi, Şubat ayında boru fabrikasının kârının artmasıyla belirgin bir şekilde artmaya başlamış, hatta geçen yılın aynı dönemini bile aşmış olsa da, boru fabrikasının kârının hızla düşmesiyle Mart ayı sonunda boru fabrikasının üretimi hızla düşmeye başlamıştır. Şu anda, kaynaklı borulardaki arz ve talep mantığı hâlâ zayıf bir arz ve talep kalıbındadır.

Şekil 5: 29 yerli ana akım boru fabrikasının kaynaklı boru üretiminin değişimi (birim: 10.000 ton)

Veri kaynağı: Steel Union Data

Şekil 6: 29 ana akım boru fabrikasının bitmiş ürün envanterindeki değişiklikler (birim: 10.000 ton)

Veri kaynağı: Steel Union Data

V. Kaynaklı borunun akış aşağı durumu

Emlak piyasası açısından bakıldığında, emlak piyasası son yıllarda gerileme içindedir ve konut talebi yetersizdir. Ocak ayından Nisan ayına kadar, ulusal emlak geliştirme yatırımı, bir önceki yıla göre %6,2 düşüşle 3.551,4 milyar yuan oldu; bunlar arasında konut yatırımı, %4,9 düşüşle 2.707,2 milyar yuan oldu. Son iki yılda, çeşitli yerel yönetimler emlak piyasasının toparlanmasını teşvik etmek için çeşitli politikalar yayınladı, örneğin kredi oranını, ihtiyat fonu miktarını ve ev satın alma yeterliliğini gevşetti. İlk çeyreğin sonunda, 96 şehir ilk konut kredisi faiz oranının alt sınırını gevşetme koşullarını karşıladı, bunlar arasında 83 şehir ilk konut kredisi faiz oranının alt sınırını düşürdü ve 12 şehir doğrudan ilk konut kredisi faiz oranının alt sınırını iptal etti. 1 Mayıs'tan sonra, birçok yer ihtiyat fonu kredi politikasını ayarlamaya devam ediyor. Merkez Bankası'nın bu yıl gayrimenkul piyasasına yönelik politikasının ana teması "hem soğuk hem de sıcak yönetimi"dir. Bu, gayrimenkul piyasasında büyük zorluklarla karşılaşan şehirlerin politika araçlarından tam olarak yararlanmalarını desteklemekle kalmaz, aynı zamanda konut fiyatları yükselen şehirlerin destek politikasından zamanında çekilmelerini de gerektirir. Çeşitli politikaların uygulanmasıyla, gayrimenkul piyasasındaki genel toparlanma eğiliminin bu yıl da değişmeden kalması, ancak genel toparlanma hızının yavaş olması beklenmektedir.

Ulusal İstatistik Bürosu tarafından yayınlanan verilere göre, altyapı yatırımlarının büyüme hızına bakıldığında, Ocak-Nisan döneminde ulusal altyapı yatırımları (elektrik, ısı, gaz ve su üretim ve tedarik endüstrileri hariç) bir önceki yıla göre %8,5 arttı. Bunlar arasında demiryolu taşımacılığına yapılan yatırımlar %14,0, su koruma yönetimi %10,7, karayolu taşımacılığı %5,8 ve kamu tesisleri yönetimi %4,7 arttı. Karşıt döngüsel düzenleme ve kontrol politikalarının ağırlığıyla, altyapı inşaatının destekleyici bir rol oynaması bekleniyor.

Nisan ayında imalat sanayi satın alma yöneticileri endeksi (PMI) geçen aya göre 2,7 puan düşerek %49,2 oldu, kritik noktanın altında kaldı ve imalat sanayinin refah seviyesi Şubat ayından bu yana ilk kez daralma aralığına geriledi. Sektörler açısından inşaat sanayi iş aktivite endeksi geçen aya göre 1,7 puan düşerek %63,9 oldu. İmalat üretim ve talep endeksi, esas olarak yetersiz piyasa talebi nedeniyle düştü. İnşaat sanayi iş aktivite endeksi Nisan ayında bir önceki aya göre hafif bir düşüş gösterse de inşaat sanayi PMI üç ay üst üste %60'ın üzerinde kalarak yüksek refah seviyesini korudu. İnşaat sektöründe iyileşme bekleniyor, ancak sektördeki üretim ve talep toparlanmasının hala kademeli olarak yeniden sağlanması gerekiyor.

VI. Piyasa Görünümü

Maliyet: Haziran ayında, kok fiyatlarında onuncu tur artışla birlikte piyasa duyarlılığı daha da azaldı. Şu anda, kok ve demir cevheri temellerinin genel performansı hâlâ güçlü arz ve zayıf arz arasında seyrederken, çelik fabrikalarının gelecekteki talep için beklentileri zayıf, bu nedenle üretime yeniden başlama kısa vadede ana akım olmayacak ve hammaddelere baskı devam edecek. Mayıs sonundan Haziran başına kadar, güneyde yüksek sıcaklıklar hakim. Konutlardaki elektrik talebinin artması ve kömürü yaza hazırlamak için enerji santrallerinin devreye girmesiyle, kömür talebi bir dönüm noktasına ulaşacak, ancak aynı zamanda demir cevheri fiyatlarında düşüşe de yol açacak. Kısa vadede, maliyet desteğinin zayıflamasıyla birlikte, şerit çelik fiyatları düşmeye devam edebilir.

Tedarik durumu: Haziran ayı başında kaynaklı boru üretim işletmelerinin faaliyet oranı geçen yıla göre önemli ölçüde azaldı ve boru fabrikalarının stokları azalmaya devam etti. Yakın gelecekte boru fabrikasının stok baskısı büyük olmayacak ve boru fabrikasının kârı belirgin şekilde düzeldikten sonra üretimi artacaktır.

Talep: Pilot projenin derinleştirilmesi ve tekrarlanabilir deneyimin özetlenip yaygınlaştırılması temelinde Çin, kentsel altyapının can damarı güvenlik projesini kapsamlı bir şekilde başlatacaktır. Kentsel altyapının genel bir incelemesinin yapılması, yer altı ve yer üstü altyapılarını kapsayan bir kentsel altyapı veritabanı oluşturulması, kentsel altyapının risk kaynaklarının ve risk noktalarının belirlenmesi ve kentsel güvenlik risklerinin bir listesinin oluşturulması gerekmektedir. Kentsel altyapının can damarı, kentsel işlevlerden ve insanların yaşamlarından ayrılmaz bir bütün olan gaz, köprü, su temini, kanalizasyon, ısıtma ve tesisat tüneli gibi kentsel altyapıları ifade eder. Tıpkı insan vücudunun "sinirleri" ve "kan damarları" gibi, şehirlerin güvenli işleyişinin de garantisidir.

VII. Özet

Genel olarak, birinci çeyrekte, daha iyi makro beklentiler altında, kaynaklı boruların fiyatı hafif destek gördü. Nisan'dan Mayıs'a kadar, kömür kömürü ve demir cevherinin temel performansı hem güçlü hem de zayıftı ve maliyet desteği zayıfladı. Altyapı yatırımları toparlanıyor olsa da, gayrimenkul sektöründeki piyasa toparlanmasının genel eğilimi bu yıl değişmedi, ancak genel toparlanma hızı yavaş. Kentsel altyapının can damarı güvenlik projesinin başlamasıyla birlikte, çelik borulara olan talep yakın gelecekte artabilir, ancak arz ve talep arasındaki dengenin sağlanması biraz zaman alacaktır. Fed'in yüksek faiz oranı politikasıyla birleştiğinde, bankacılık krizi mayalanmaya devam ediyor ve küresel risk primi keskin bir şekilde yükselecek, bu da emtia piyasalarındaki oynaklığı artıracak ve Çin'in ihracatını etkileyebilir. Genel olarak, ulusal kaynaklı boru fiyatının Haziran'dan Temmuz'a kadar düşmeyi bırakıp istikrara kavuşması bekleniyor.

Gönderi zamanı: 28 Temmuz 2023